Per un business, uno degli elementi fondamentali per la definizione e lo svolgimento di processi, servizi e comunicazioni è lui: il data center. Fino a poco tempo fa questo sistema veniva semplicemente chiamato CED, Centro Elaborazione Dati. Una definizione che si riferisce alle unità organizzative presenti all’interno di una struttura aziendale responsabili di governare, gestire e mantenere apparecchiature e servizi di gestione dei dati.

In sintesi, il data center è l’indispensabile infrastruttura utile alla gestione dei sistemi informativi aziendali. Al giorno d’oggi tutte (o quasi) le aziende offrono servizi fisici, ma anche e soprattutto servizi digitali.

Chiariamo cos’è un data center, quali sono le tipologie e la classificazione di questo elemento tanto importante per il business.

Indice dei contenuti

Definizione: che cos’è un data center

Il data center rappresenta il cuore pulsante dell’economia digitale e della digital transformation: non esiste oggi una tipologia di business che non utilizzi un data center per la gestione dei propri asset e risorse.

I data center sono quegli edifici che contengono infrastrutture, sistemi, risorse e asset tecnologici, invisibili agli occhi degli utenti, ma senza i quali gli utenti stessi non potrebbero lavorare o accedere a dati, applicazioni e servizi digitali.

Un’infrastruttura di rete come il data center, capace di garantire la produttività individuale e aziendale, risulta indispensabile anche per erogare servizi ai propri clienti e fornitori. I data center hanno una valenza incredibilmente importante anche e soprattutto perché custodiscono il cosiddetto “petrolio del futuro” (come da definizione di Alec Ross): i dati.

Ed è proprio sulla base dei dati, costantemente in movimento e in continuo cambiamento, che la morfologia dei data center si sta evolvendo. I data center in Italia e nel mondo mutano costantemente nella struttura e nella tipologia di offerta in funzione di business sempre più orientati verso il mondo digitale. Man mano che i processi di business e quelli di produzione si digitalizzano, i dati aziendali hanno bisogno di più spazio, consumano più energia e richiedono requisiti di sicurezza molto stringenti: la loro perdita o compromissione potrebbe infatti causare gravi danni in termini di competitività.

Dal CED, ormai superato e considerato “vecchio”, si è progressivamente passati al data center: non solo sistemi di natura privata, on-premise e in-house, ma anche gli innovativi data center in cloud.

Negli ultimi anni, inoltre, numerose aziende impegnate nella transizione energetica hanno scelto di supportare le nuove tecnologie digitali in modo completo, promuovendo l’utilizzo di analytics basati sull’intelligenza artificiale per la gestione dei data center.

Tipi di data center

Le evoluzioni che interessano quotidianamente le aziende di tutto il mondo hanno spinto le nuove tecnologie ad adattarsi a scenari sempre più focalizzati sull’universo digitale. Di pari passo, anche il data center ha cambiato la sua essenza e la sua struttura in funzione di queste variazioni continue. Tre le principali tipologie di data center attualmente disponibili, in grado di rispondere alle esigenze di imprese impegnate in qualsiasi contesto e attività. Scopriamo quali sono.

Data center privato

L’azienda può scegliere di acquistare un data center privato: trattasi di un’infrastruttura che ospita server, router, sistemi di storage, firewall, database, controller di distribuzione delle applicazioni e switch. Questo gruppo di server di rete può richiedere uno spazio molto esteso, dedicato all’archiviazione e distribuzione di dati e applicazioni. In caso di data center privato, l’azienda disporrà di un sistema privato a uso esclusivo.

Data center pubblico

Il data center pubblico non è una proprietà di una singola azienda, ma di un provider pubblico. Esso rende disponibile il data center in outsourcing, mediante specifiche formule di servizio: hosting, colocation o cloud computing.

Data center in cloud

Le variazioni che hanno investito ogni aspetto del business technology management coinvolgono, soprattutto, un’innovazione che negli ultimi anni ha avuto un impatto determinante: parliamo, naturalmente, del cloud computing.

Un data center in cloud permette di accedere, mediante una connessione internet, alle risorse in qualità di servizio. Una soluzione che rientra, soprattutto, nell’ambito dello IaaS (Infrastructure as a Service). Il data center in cloud può beneficiare degli esclusivi vantaggi offerti dal cloud computing, garantendo:

- dati sempre accessibili, a prescindere da qualsiasi accidente possa verificarsi;

- servizi scalabili e dal corso pay-per-use;

- servizi monitorabili e trasparenti, misurati dal cliente stesso in modo autonomo;

- backup e copie dei backup precedenti in caso di malfunzionamenti e problemi di qualsiasi genere;

- accesso libero da qualsiasi luogo geografico e da qualsiasi device. Per accedere a un data center occorre solo una connessione Internet e le credenziali d’accesso.

A cosa servono i datacenter e come possono essere sfruttati

Il data center ha un ruolo determinante per molteplici attività e operation aziendali: esso, infatti, è quella struttura fisica centralizzata che ospita la rete, i sistemi di archiviazione e storage (compresi i database), le apparecchiature IT e i computer aziendali.

La rete di data center è composta da router, componenti hardware e switch, indispensabili a garantire sicurezza e connettività durante le operazioni di elaborazione dei dati e per l’esecuzione delle applicazioni.

Una delle finalità di un data center è quella di mettere a disposizione dell’azienda un’architettura di software e processi in grado di gestire, progettare e controllare le operazioni di archiviazione dei dati.

Le aziende moderne possono sfruttare l’architettura di un data center per svolgere operazioni e applicazioni relative ai servizi, oppure (e anche) per gestire immensi volumi di dati, servendosi di sistemi di storage dalle alte performance.

L’offerta di servizi data center, vista la svolta tutta digitale che stanno vivendo le compagnie di tutto il mondo, è sempre più orientata a proporre “in affitto” strutture e macchine a delle aziende clienti (hosting). Ma, accanto a questo tipo di offerta, sta prendendo sempre più piede l’housing data center, o colocation: questa formula prevede lo spostamento dei sistemi data center aziendali all’interno di un edificio di proprietà di un data center provider.

Mentre il data center in housing permette di cedere a terzi l’onere del mantenimento della struttura fisica che ospita i sistemi aziendali, pur mantenendo il totale controllo sui sistemi, la formula hosting permette di accedere a servizi e risorse su misura, in modalità pay-per-use (computing, storage, connettività).

L’housing del data center rappresenta la migliore soluzione per le aziende che hanno già un data center privato o che preferiscono investire nell’acquisto di questa infrastruttura, pur non dovendosi occupare direttamente dei costi e delle operazioni di manutenzione, o/e delle spese utili all’alimentazione delle macchine e al loro funzionamento. Gli asset rimangono di proprietà dell’azienda, in modo che essa possa inoltre rispondere alla compliance normativa, mantenendo il possesso dei sistemi IT.

È possibile sfruttare, infine, le potenzialità offerte dalle infrastrutture IaaS, usufruendo di servizi di cloud computing. L’azienda può utilizzare risorse virtualizzate come server e storage, scegliendo un sistema on demand molto indicato soprattutto per chi necessita di una sofisticata soluzione per il backup e disaster recovery.

Classificazione e standard per l’infrastruttura del data center

Progettare un data center, cuore della continuità operativa aziendale, richiede tempo, risorse e competenze. Sono tante, infatti, le sfaccettature da considerare: connettività, ambienti ed edifici, operatività e continuità, sistemi di alimentazione e raffreddamento, sicurezza fisica e controllo degli accessi.

Anche per questo è fondamentale rispettare il sistema di classificazione dei data center, oggi fondato su 4 livelli TIER. Questi standard permettono di valutare l’efficienza e le prestazioni dell’infrastruttura, il tempo di attività e il livello di servizio garantito, ovvero tutti i parametri riguardanti la sicurezza, affidabilità e disponibilità dei sistemi.

A differenza di una semplice linea guida, gli standard rappresentano metodi riconosciuti e condivisi per la valutazione di un prodotto/servizio. Per quel che riguarda i data center, attualmente gli standard privati e pubblici utilizzati nel mondo sono:

- “Standard Tier Topology” di Uptime Institute;

- TIA-942;

- EN50600 e ISO 22237;

- ANSI/BICSI 002-2014.

Questi standard prevedono quattro tipologie di classificazione differente:

- classificazione base (TIER);

- classificazione con componenti ridondanti;

- classificazione che prevede l’esecuzione della manutenzione ordinaria non considerando impatti sull’operatività/erogazione dei servizi;

- classificazione fault tolerant, ovvero uno scenario che prevede la gestione automatica del guasto, totalmente privo di impatti sul servizio offerto.

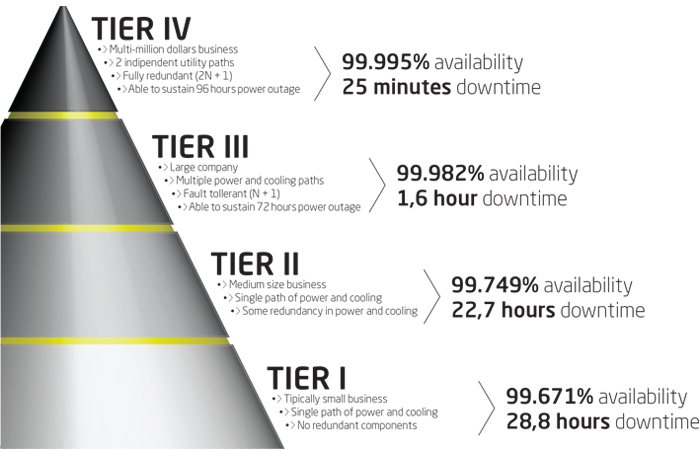

Generalmente, il sistema di classificazione più diffuso e consolidato in tutto il mondo è il sistema standard. Questo sistema classifica i data center in 4 differenti livelli, a seconda delle caratteristiche e delle capacità della singola infrastruttura. Di seguito valutiamo gli standard afferenti ai 4 livelli TIER per la classificazione di un data center.

TIER I

Trattasi di data center utilizzati da imprese di dimensioni ridotte, con budget ristretti. Questi data center presentano:

- 99,671% di uptime;

- nessuna ridondanza;

- 28,8 ore di inattività all’anno.

Un data center Tier I può essere soggetto a interruzioni operative provocate dalle attività di manutenzione. Un ambiente simile è dotato di un singolo collegamento per la connettività, un singolo percorso per l’alimentazione e di un unico sistema di raffreddamento.

TIER II

Un data center Tier II presenta minori downtime rispetto a un data center Tier I: ciò permette di aumentare il livello del servizio in termini di continuità operativa. Questo data center presenta:

- 99,741% di uptime;

- ridondanza parziale in alimentazione e raffreddamento;

- max 22 ore di inattività all’anno.

Questo data center prevede una cura maggiore riguardo alcuni aspetti legati alla sicurezza, in particolar modo inerenti all’infrastruttura meccanica ed elettrica (sistemi di alimentazione/raffreddamento). In genere, il downtime è legato a un guasto o a un intervento di manutenzione.

TIER III

Il data center Tier III può garantire una continuità operativa pari al 99,982%.

Di seguito gli ulteriori vantaggi:

- non più di 1,6 ore di fermo macchina all’anno;

- N+1 fault tolerant. Il sistema di ridondanza fornisce almeno 72 ore di protezione dall’interruzione dell’alimentazione, assicurando continuità operativa dopo una eventuale interruzione tecnica.

Un data center, per poter rientrare nella classificazione Tier III, deve rispettare parametri molto stringenti, in particolare riguardanti la ridondanza. N+1 è modalità con la quale viene identificato il concetto di ridondanza, considerata una vera e propria caratteristica solo a partire dal Tier III. N+1 fornisce un’indicazione precisa in merito all’infrastruttura del data center, ottimizzata per le attività richieste (N) + 1 backup.

In genere questo data center garantisce continuità operativa durante le operazioni di manutenzione o in caso di emergenze.

TIER IV

All’interno della categoria Tier IV rientrano i data center in grado di garantire una continuità operativa del 99,995%. Ciò significa che, sempre tenendo come riferimento un arco temporale all’interno del quale possono verificarsi downtime o disservizi, il possibile fermo del data center viene ridotto a 0,4 ore all’anno.

Un data center di livello 4 presenta i seguenti vantaggi:

- tempo di operatività del 99,995% all’anno;

- 2N+1 infrastruttura completamente ridondante (la principale differenza tra i data center di livello 3 e di livello 4);

- 96 ore di protezione in caso di interruzione;

- max 26,3 minuti di interruzione annuale.

La peculiarità di un centro dati di livello 4 è la sua completa ridondanza: 2N+1 significa che il data center è stato ottimizzato affinché possa avere due volte la quantità delle infrastrutture e dei sistemi richiesti per le proprie operazioni, più un backup. 2N+1 è la terminologia tecnica utile a definire “completamente ridondante” un data center.

Raggiungere tale livello di specializzazione e organizzazione richiede sistemi di connettività stabili e ridondanti, ovvero una configurazione duplicata che garantisce la continuità operativa nel caso di guasti o anomalie di uno o più sistemi. Solo in questo modo è possibile assicurare sempre e comunque la massima funzionalità. La piena tolleranza ai guasti impedisce a qualsiasi problema di rallentare il business: la continuità operativa è infatti protetta sia in termini di servizio sia in termini di tempo di downtime a livelli elevatissimi (anche in caso di manutenzione).